Não resta dúvida de que a economia brasileira está, por fim, saindo da pior crise de sua história. A redução da inflação, recompondo o poder aquisitivo das famílias, unida à melhora das condições de crédito, começa a recuperar o varejo, principalmente sua definição mais abrangente (varejo ampliado), que inclui veículos e material de construção.

No caso da indústria, a retomada tem sido relativamente mais rápida, impulsionada pela produção orientada às vendas no mercado externo, resultado da internacionalização de alguns de seus subsetores, num contexto de maior crescimento da economia mundial, e, em particular, da Argentina.

A agropecuária, beneficiada por uma safra recorde, produto de um clima mais favorável, é o setor que apresenta a maior expansão, mostrando importante crescimento de sua produtividade. Desse modo, é perfeitamente factível esperar, como o faz a maioria dos analistas econômicos, modesto crescimento econômico para o presente ano, e um aumento do PIB mais “robusto” para 2018.

Contudo, pelo lado da despesa, principalmente no que diz respeito ao consumo, existem evidências de que tenha havido uma mudança estrutural no seu comportamento, o que significa que este se recuperará, porém com tendência a permanecer em patamares inferiores aos alcançados em 2010.

As prováveis causas desse “novo normal” seriam o fato de que o desemprego ainda deverá permanecer, por um tempo, em níveis elevados, reduzindo a disposição a comprar. Além disso, o crédito deverá, aos poucos, mostrar maior crescimento, porém, menor do que o observado no período anterior à crise, quando se expandiu, partindo de uma base inicial abaixo do normal para um país emergente como o Brasil. Outro fator que pode pesar é a mudança de hábitos de consumo que ocorreu durante o ciclo recessivo, direcionando as compras para itens de menor valor.

Devido à grande deterioração da situação fiscal, tampouco se poderia esperar que o consumo de governo, baseado nas despesas com servidores, ou até o investimento público em infraestrutura, possam compensar o menor nível de gasto privado, como ocorreu em outras ocasiões.

Se aspiramos que o País possa aumentar sua capacidade de crescimento econômico de forma sustentada, é mister que este, daqui para diante, esteja baseado nas elevações tanto da produção como da produtividade do setor privado. Para isso, será imprescindível a reconstrução e ampliação da combalida infraestrutura, além de prosseguir com as reformas estruturais nos campos tributário, trabalhista, educacional e previdenciário, para reduzir o “custo Brasil”, recuperando a competitividade perdida em tantos anos de erros de política econômica.

Análise da Conjuntura

1. Moeda, Crédito e Inflação

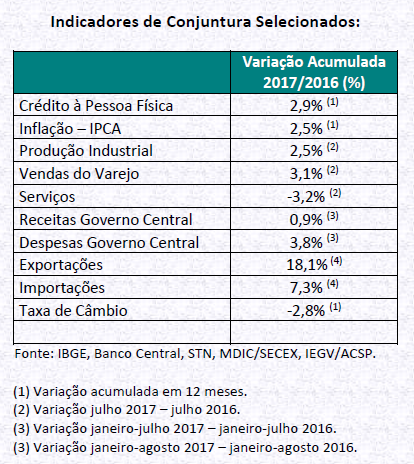

Dados do Banco Central mostram que, nos últimos 12 meses terminado em julho, o crédito começa a se recuperar, porém de forma lenta, com alta de 2,9%, pouco acima da inflação, medida pelo Índice Nacional de Preços ao Consumidor Amplo – IPCA, registrada para o período (2,7%).

Em sua última reunião, o Comitê de Política Monetária do Banco Central (COPOM) decidiu, mais uma vez, reduzir a taxa básica de juros (SELIC) para 8,25% ao ano, menor nível após quatro anos, sinalizando que poderia continuar com esse ciclo de redução, porém diminuindo sua intensidade.

Em agosto, de acordo com o Instituto Brasileiro de Geografia e Estatística (IBGE), o IPCA registrou aumento de 0,19%, abaixo das expectativas de mercado, reduzindo ainda mais o resultado acumulado em 12 meses, que alcançou a 2,46%, afastando-se progressivamente do limite inferior da meta de inflação para 2017 (3,0%). A “supersafra” agrícola, a fraca demanda e a recuperação da credibilidade na política monetária contribuíram para esse resultado.

2. Atividade Econômica e Emprego

O Produto Interno Bruto (PIB) do segundo trimestre do ano, também segundo o IBGE, apresentou alta de 0,2%, em relação aos três meses imediatamente anteriores, livre de influências sazonais. Na comparação com o mesmo período do ano passado, o aumento foi de 0,3%, surpreendendo positivamente as expectativas de mercado, destacando-se, do lado da oferta, a agropecuária e o comércio, cujas expansões foram 14,9% e 0,9%, respectivamente, enquanto, pelo lado da demanda as exportações cresceram 2,5%, compensando, em parte, a queda dos investimentos produtivos e em infraestrutura (-6,5%).

Em julho, de acordo com o IBGE, a produção industrial aumentou em 2,5%, ante o mesmo mês de 2016. Destacam-se as altas dos bens de capital (8,7%) e dos bens de consumo duráveis (8,1%), com veículos aumentando em 11,8%, grande parte em decorrência do avanço das exportações. Também houve resultados positivos, na mesma base de comparação, para informática e eletrônicos (23,8%) e móveis (12,8%), mostrando o início da reação do mercado interno aos menores juros.

Em igual mês, novamente segundo o IBGE, continuou havendo aumento tanto do varejo restrito (que não inclui veículos e material de construção), como do ampliado (que inclui todos os segmentos), em relação a julho do ano passado (3,1% e 5,7%, respectivamente). Os aumentos mais significativos corresponderam, mais uma vez, a móveis e eletrodomésticos, material de construção e veículos (12,7%, 11,0% e 6,5%, respectivamente), possivelmente refletindo a melhora das condições do crédito, advinda da redução da taxa básica (SELIC). No acumulado do ano, os dois tipos de varejo passaram a mostrar expansão (0,3% e 1,1%, respectivamente), enquanto em 12 meses continuou a haver contração de menor intensidade (-2,3% e -2,8%, respectivamente), em relação ao registrado na leitura anterior (-3,0% e -4,1%, respectivamente).

Ainda de acordo com o IBGE, o setor serviços novamente recuou em julho, ante igual mês de 2016 (-3,2%). Contribuíram para essa nova retração os serviços de pessoas físicas prestados a empresas (-7,8%), outros serviços (-11,6%) e turismo (-5,0%), devido aos efeitos negativos da alta taxa de desemprego. Por outro lado, refletindo a excelente fase do setor agrícola e a recuperação do poder de compra dos salários, respectivamente, houve aumento dos serviços de transporte e armazenagem (3,0%) e serviços prestados às famílias (1,5%). Em termos do resultado acumulado nos últimos 12 meses, o setor apresentou redução de atividade (-4,6%), praticamente igual ao observado em junho, mantendo-se a mesma base de comparação (-4,7%).

Dados da ACSP/BVS, com base nas consultas efetuadas durante o período janeiro/agosto, sobre o mesmo período de 2016, registraram quedas de 1,3% nas compras parceladas e 1,1% nas compras à vista, porém menos intensas que as observadas nos primeiros sete meses do ano. A confiança do consumidor, medida pelo Índice Nacional de Confiança (INC), calculado pelo IPSOS para a ACSP, apresentou, em agosto, leve aumento (1,6%) em relação ao mês anterior. A incerteza política é o principal fator que afeta igualmente todas as regiões e classes, impedindo recuperação mais vigorosa da confiança. Cerca de 60% dos consumidores entrevistados se sentem inseguros no emprego e 71% são avessos a compras parceladas.

De acordo com a Pesquisa Nacional por Amostra de Domicílios Contínua (PNADC), divulgada pelo IBGE, a taxa de desemprego, em julho, mostrou nova queda em relação ao mês anterior, alcançando a 12,8% da força de trabalho. Os dados sugerem que a desocupação pode ter atingido seu “pico” no primeiro trimestre, embora esteja mais elevada que no mesmo mês de 2016. A massa de rendimentos, que representa a renda das famílias auferida no mercado de trabalho, apresentou elevação de 3,1% (0,2% na ocupação e +3,0% nos salários).

A taxa de inadimplência da pessoa física, medida pelo Banco Central, se manteve estável em julho, em relação a junho, alcançando a 3,9% da carteira. A recuperação lenta do crédito e a menor disposição a tomar empréstimos continuam mantendo sob controle os atrasos nos pagamentos. Por sua vez, o Índice de Atividade Econômica do Banco Central (IBC-BR), que funciona como prévia do Produto Interno Bruto (PIB), registrou, em julho, aumentos na comparação interanual (1,4%) e no acumulado do ano (0,14%), enquanto em 12 meses ainda se verificou queda de 1,4%, inferior à registrada no mês anterior, na mesma base de comparação (-2,0%).

Em síntese, os dados disponíveis no primeiro semestre sinalizam o fim da recessão econômica, com recuperação lenta da atividade durante o resto do ano, em função da continuidade da redução da taxa de juros básica por parte do Banco Central, assegurada pela desaceleração da inflação oficial (IPCA).

3. Finanças Públicas

A situação das contas públicas brasileiras continuou se deteriorando em julho. Segundo dados do Banco Central, o Governo Consolidado (União, Estados, Municípios e Estatais) apresentou déficits primários (excessos de despesas sobre receitas, antes do pagamento de juros) recordes para o mês (R$ 16,1 bilhões) e para o acumulado do ano (R$ 51, 3 bilhões). Em 12 meses, o resultado negativo também foi muito expressivo, alcançando a R$ 170, 5 bilhões (2,7% do PIB), superando o déficit anotado em junho, na mesma base de comparação (R$ 167,2 bilhões, equivalentes a 2,6% do PIB).

Como sempre, o grande “culpado” pela deterioração foi a Previdência, cujo “rombo”, entre janeiro e julho, segundo o Tesouro Nacional alcançou a significativa cifra de R$ 96, 4 bilhões, mais do que compensando o resultado positivo (superávits) do Tesouro Nacional, que correspondeu a R$ 28,1 bilhões. O problema estrutural é a continuidade do crescimento das despesas, em sua grande maioria obrigatórias, acima da arrecadação fiscal, afetada negativamente pela lentidão da recuperação econômica e até mesmo pela redução da taxa de inflação. Durante os primeiros sete meses do ano os gastos do Governo Central (Tesouro Nacional, Banco Central e INSS) aumentaram em 3,8%, enquanto as receitas líquidas se elevaram em apenas 0,9%, sem corrigir pela inflação anotada no período.

O resultado poderia ser ainda pior se não fossem os resultados positivos (superávits) acumulados ao longo do presente ano pelos governos estaduais e municipais (R$ 16,3 bilhões) e pelas empresas estatais, exceto Petrobras e Eletrobras (R$ 1, 1 bilhão). Também deve ser considerado o esforço de contingenciamento do Governo, embora, face ao “engessamento” do orçamento público, se concentre na redução de investimentos, principalmente em infraestrutura, que já alcançam a 35% em relação a igual período de 2016.

As reduções da taxa básica de juros (SELIC) já começam a diminuir o pagamento dos juros da dívida pública, que recuou de 6,89% do PIB nos últimos 12 meses terminados em junho para 6,69% do PIB no resultado acumulado de julho. Esse recuo mais do que compensou o maior déficit primário, promovendo uma queda do déficit nominal, que resulta da soma de ambos, de 9,5% do PIB para 9,3% do PIB, nos 12 meses até junho e julho, respectivamente. O nível desse “rombo” fiscal total, contudo, permanece bastante alto para os padrões internacionais, pondo em dúvida a solvência das contas públicas no médio prazo, pois obriga o Governo a elevar cada vez mais seu grau de endividamento que, entre junho e julho, passou de 73,1% do PIB para 73,8% do PIB.

A situação fiscal brasileira continua muito preocupante, pois, além dos impactos adversos do desemprego e da lenta retomada da atividade sobre a arrecadação, persiste o desequilíbrio estrutural ditado pelo aumento das despesas obrigatórias, estimadas em 97% do total pelo Ministério do Planejamento, que ocorre independentemente do desempenho da economia.

O Governo ainda espera obter receitas extraordinárias com as concessões, principalmente com a venda do Aeroporto de Congonhas e com os leilões de usinas hidrelétricas, além do novo programa de parcelamento de dívidas tributárias (REFIS) e da utilização de precatórios não sacados do sistema bancário por parte de seus beneficiários. Todavia, é bastante provável que haja nova frustração com essas receitas não recorrentes, frente a um cenário político permeado por incertezas, que fazem diminuir a probabilidade de que a reforma da Previdência seja aprovada. Isso coloca em dúvida a viabilidade da Emenda Constitucional nº 95, que estabelece o “teto” para o crescimento das despesas públicas federais, pois a continuidade do crescimento dos dispêndios da seguridade social poderá, dentro em breve, retirar o espaço mínimo para os gastos com serviços básicos, tais como saúde e educação.

O próprio Governo, na voz da Secretária do Tesouro Nacional, Ana Paula Vescovi, reconhece a dificuldade em cumprir a meta fiscal anual para o Governo Central, recentemente elevada para um déficit primário de R$ 159 bilhões. A visão do mercado, segundo o Relatório Prisma Fiscal da Secretaria de Política Econômica do Ministério da Fazenda, divulgado em setembro, resume bem a situação: se nada der errado, o excesso de despesas não financeiras sobre receitas será exatamente igual à meta anterior. Ou seja, não há nenhuma “folga” para que se alcance essa meta.

4. Setor Externo

O comércio exterior brasileiro continua surpreendendo pelos resultados que estão sendo alcançados neste ano. Em agosto, a balança comercial registrou um superávit recorde para o mês, no valor de US$ 5,6 bilhões, como resultado de exportações de US$ 19,5 bilhões menos importações de US$ 13,9 bilhões. Esses números permitiram acumular um saldo positivo de US$ 48,1 bilhões nos primeiros oito meses do ano, o maior já alcançado para o período, inclusive superior ao registrado em todo o ano passado, de US$ 47,7 bilhões.

A “supersafra” agrícola e o cenário externo favorável, que impulsionou os preços das commodities, especialmente do minério de ferro, puxados pelo crescimento da China, explicam boa parte desse superávit comercial. Entre janeiro-agosto deste ano, os embarques (US$ 146,0 bilhões) aumentaram 18,1% em relação ao mesmo período de 2016, enquanto que as compras no exterior (US$ 97,8 bilhões) cresceram menos, 7,3%, devido ainda ao frágil desempenho da demanda doméstica.

Em agosto, aumentaram as vendas externas dos três grandes grupos de produtos, que anotaram os seguintes valores: básicos (US$ 9,0 bilhões), manufaturados (US$ 7,3 bilhões) e semimanufaturados (US$ 2,8 bilhões), com expansões de 24,2%, 9,7% e 3,4%, respectivamente, em comparação com agosto de 2016. Entre os produtos básicos destacaram-se as exportações de soja e milho, cujas toneladas embarcadas no mês e no acumulado do ano foram os maiores volumes registrados nesses períodos. A “supersafra” da soja permitiu que o volume exportado do produto em apenas oito meses superasse qualquer dos resultados alcançados nos doze meses dos anos anteriores, conforme dados divulgados pela Associação Nacional dos Exportadores de Cereais.

O petróleo em bruto, o minério de ferro, a carne de frango e a carne bovina também tiveram grande participação no aumento de vendas, tanto em agosto como no total do ano. Somente no mês, foram exportadas US$ 521 milhões de carne bovina, um incremento de 48,6% sobre agosto de 2016, o que indica forte recuperação nas vendas externas, apesar de parcialmente prejudicadas pela “Operação Carne Fraca”, que investiga possíveis fraudes ocorridas na fiscalização sanitária do produto.

No caso dos manufaturados, destacaram-se as exportações de automóveis, US$ 642 milhões em agosto e US$ 4,4 bilhões no acumulado do ano, seguidas pelas vendas de aviões, de US$ 367 milhões e US$ 2,3 bilhões, respectivamente, nos mesmos períodos. As vendas externas de automóveis, veículos de carga e autopeças são as principais responsáveis pela atual expansão do setor automotivo no país, após passar por longo período de retração comercial.

Pelo lado das importações, cresceram as compras de combustíveis e lubrificantes (56,6%), bens intermediários (4,8%), bens de consumo (1,0%). A novidade é o aumento de 6,6% na aquisição de bens de capital, que registra resultados negativos desde o primeiro semestre de 2016. Todavia, ainda é prematura qualquer conclusão sobre possível recuperação do nível de investimentos, condição essencial para o futuro crescimento do país. Os saldos robustos da balança comercial, apurados nos últimos dois anos, reduziram bastante o déficit das transações correntes do país. Essa conta, que consiste na soma das exportações menos importações de bens e serviços, apresentou um saldo negativo de US$ 2,7 bilhões no acumulado entre janeiro e julho deste ano, contra um déficit de US$ 12,4 bilhões, no mesmo período de 2015.

Entre os maiores gastos líquidos com serviços prestados e recebidos pelo país, nos sete primeiros meses do ano, destacaram-se as despesas com aluguel de equipamentos (US$ 10,0 bilhões), transportes (US$ 2,5 bilhões) e viagens internacionais (US$ 7,2 bilhões). Nesse último caso, a menor taxa de câmbio estimulou os gastos de turistas brasileiros em viagens para o exterior, resultando em acréscimo de 68% em relação ao saldo negativo ocorrido no mesmo período de 2016.

FONTE: Instituto de Economia - Gastão Vidigal – Boletim de Conjuntura (Agosto - 2017)

MODELO DE POLÍTICA DE PRIVACIDADE E PROTEÇÃO DE DADOS

Introdução

Bem-vindo ao site da AC – Guaratinguetá

A ACEG, associação civil sem fins lucrativos, de duração indeterminada, com sede e foro na Rua Marechal Deodoro, nº. 67, Centro, na cidade de Guaratinguetá, Estado de SP, CEP 12500-210, fundada em 04/09/1939, por meio do documento que segue, apresenta sua Política de Privacidade com o objetivo de informar seus associados, bem como todos os cidadãos, usuários, as estratégias por meio das quais esta associação coleta, armazena e trata, os dados pessoais coletados por meio do nosso site institucional. Esta Política de Privacidade e Proteção de Dados aplica-se, a todo e qualquer Usuário (associado ou não) do site e canais de comunicação da ACEG, físicos ou digitais, bem como à coleta e utilização de dados de uso ou dados pessoais informados pelos usuários ou captados pela ACEG através de e-mail, sites de terceiros, cadastros em sites, recursos interativos, aplicativos, linhas de atendimento por telefone, redes sociais como Instagram, Facebook e Linkedin.

A ACEG assegura, por meio da presente Política, que atende a toda a legislação em vigor no que diz respeito à gestão de dados pessoais, bem como dados de uso de seus canais de interação com os usuários, bem como as boas práticas relativas à segurança da informação e confidencialidade de dados. Salienta, ainda, que respeita as preferências do usuário e cumpre rigorosamente as finalidades para as quais os dados pessoais forem coletados.

A Política de Privacidade da ACEG apresenta em seus itens a seguir o detalhamento dos processos de gestão de dados por ela utilizados, atendendo fielmente aos princípios da transparência, finalidade e legítimo interesse. E ressalta o compromisso de atender a todos os pedidos, independentemente de justificativa, dos usuários para a consulta, alteração ou exclusão de dados, ressalvada a legislação pertinente às questões específicas, como por exemplo, a Lei do Cadastro Positivo, Lei 12.414/2011. ATENÇÃO: Ao utilizar o site, fazer download de conteúdo, usar canais e serviços ofertados pela ACEG você reconhece que leu, compreendeu e concorda com os termos desta Política de Privacidade.

O usuário garante e responde pela veracidade, exatidão, vigência e autenticidade de todos os dados fornecidos em nossos canais de comunicação, inclusive os de caráter pessoal e sensíveis nos termos da lei, e se compromete a mantê-los devidamente atualizados. A ACEG não possui qualquer responsabilidade pela informação ou inserção de dados falsos, inverídicos ou fornecidos com inexatidão por clientes, visitantes, terceiros ou usuários dos seus sites/portais ou canais de comunicação, seja os físicos ou digitais. Os termos dessa Política poderão ser alterados a qualquer momento, a critério da ACEG. Nesse sentido, recomenda-se ao usuário a sua verificação periódica. Para esclarecimento de quaisquer dúvidas relacionadas aos termos dessa Política ou ao processamento e tratamento dos seus dados pessoais, entre em contato conosco por meio dos dados informados no item VI desta Política de Privacidade.

I. Quais informações a ACEG utiliza e para qual finalidade?

II. Legal para tratamento dos seus dados pessoais

A ACEG poderá realizar o tratamento dos seus dados de uso e dados pessoais por prazo indeterminado, de acordo com a legislação brasileira vigente, com o seu consentimento livre, expresso e informado, para as finalidades descritas no item I dessa política. Seu consentimento será dado através da leitura e concordância dessa Política de Privacidade. Podemos ainda realizar o tratamento dos seus dados e divulgá-los, nos termos da lei, para as finalidades abaixo descritas:

Quando houver o tratamento de dados pessoais dos usuários, será considerada a finalidade, a boa-fé e o interesse público que justifica a disponibilização dos dados.

Será dispensado o seu consentimento para o tratamento de dados tornados manifestamente públicos por você mesmo, quando você os disponibiliza, por exemplo, em redes sociais abertas ou outros canais de comunicação de acesso público tais como junta comercial, receita federal e outros.

III. Do Controlador, Operador e Encarregado pelo Tratamento

A ACEG é atualmente a controladora e a operadora responsável pelas decisões referentes ao tratamento dos seus dados pessoais. Eventualmente a ACEG poderá utilizar empresas contratadas ou prestadoras de serviços para atuar como operadores, a fim de realizar as operações de tratamento de dados pessoais em nome desta, nos termos da lei vigente.

IV. Quais Informações Compartilhamos

A ACEG poderá compartilhar com terceiros dados não pessoais, tais como estatísticas agregadas do usuário, dados demográficos e dados de uso. Podemos também compartilhar seus dados pessoais nas seguintes circunstâncias: a terceiros que prestam serviços em nosso nome visando cumprir as finalidades descritas nessa política de privacidade ou para disponibilizar recursos, serviços e materiais aos usuários.

Podemos ainda compartilhar seus dados pessoais ou dados de uso com terceiros que desempenham funções em nosso nome (ou em nome dos nossos parceiros de negócios), como empresas ou indivíduos que: hospedam ou operam nossos sites, analisam dados, fornecem atendimento ao cliente, enviam por correio amostras de produtos ou gerenciam pagamentos; anunciantes; patrocinadores ou terceiros que participam ou administram nossos canais e fornecem serviços de marketing, publicidade e comunicação. Ao compartilhar seus dados pessoais com terceiros, a ACEG exige a observação dessa política de privacidade, bem como o cumprimento de acordos de confidencialidade celebrado entre as Partes e da legislação sobre segurança da informação.

Se você concordar em compartilhar seus dados pessoais, eventualmente eles poderão ser divulgados a terceiros e os dados pessoais que você divulgar estarão sujeitos à política de privacidade desse terceiro. Seus dados pessoais também podem ser usados por nós ou compartilhados com nossos sindicatos filiados, empresas parceiras e entidades parceiras para os fins descritos nessa política.

Você pode opinar sobre a utilização e compartilhamento dos seus dados a qualquer momento, podendo requerer informações, atualizações ou a eliminação desses dados, bem como escolher a abstenção em utilizar e compartilhar os seus dados pessoais (sejam coletados on-line ou off-line) com terceiros para fins de marketing e publicidade.

V. Informações que recebemos de terceiros

A ACEG também pode receber seus dados pessoais ou dados de uso, por meio de terceiros, parceiros, contratados e outros. Se você estiver em outro site ou aplicativo, por exemplo, e optar por informar seus dados, inclusive pessoais, você estará permitindo a coleta e o compartilhamento (ou o terceiro, a coletar e compartilhar) informações sobre você.

Também é possível que nós utilizemos os dados de terceiros para complementar os dados pessoais que coletamos sobre você por meio dos nossos canais de comunicação ou vice-versa, a fim de aumentar a nossa performance e melhor atendê-lo, personalizando o nosso conteúdo visando oferecer oportunidades para aquisição de produtos ou serviços de interesse. É possível ainda que nós façamos combinações dos dados pessoais que recebemos destes terceiros com os dados que nós coletamos em nossos canais.

Nesses casos, vamos aplicar esta política a quaisquer dados pessoais recebidos, a menos que seja divulgado alguma política específica para essa finalidade.

VI. Acesso aos dados pessoais e suas escolhas

Você pode sempre ter acesso aos seus dados, solicitar informações, correções ou atualizações, bem como optar pela exclusão destes do nosso banco de dados ou ainda optar por não compartilhar seus dados pessoais com terceiros; não permitir que nós utilizemos seus dados pessoais para enviar informações ou ofertas, ou por não receber informativos, mensagens de e-mail e outros comunicados: (i) enviando um e-mail para atendimento@aceguaratingueta.com.br; (ii) entrando em contato conosco por correspondência remetida à Rua Marechal Deodoro, nº. 67 – Centro – Guaratinguetá/SP CEP. 12500-210; ou (iii) seguindo as instruções de remoção na comunicação que receber.

A ACEG analisará seu pedido no prazo de até 05 dias uteis contados da data do recebimento do requerimento. A fim de proteger sua identidade algumas medidas de segurança poderão ser adotadas nesse caso tais como a solicitação de uma senha e informações que possam identificar o usuário, antes de conceder acesso aos seus dados pessoais.

Em virtude de manutenções e atualizações de registro periódicas, é possível que certos dados ou registros que contenham dados pessoais enviados por você sejam eliminados. Não temos a obrigação legal de armazenar esses dados por tempo indeterminado. Portanto, nos isentamos de qualquer responsabilidade decorrente ou relacionada à destruição desses dados pessoais.

VII. Publicidade: Inclusão e Exclusão de Dados

A ACEG pode usar tecnologia licenciada para veicular anúncios em outros canais ou em nosso conteúdo próprio, podendo ainda utilizar anunciantes de rede de terceiros para veicular anúncios e fornecedores de análise de terceiros, com o objetivo de avaliar e fornecer informações sobre o uso dos nossos sites e a visualização do nosso conteúdo. A ACEG a princípio não compartilha seus dados pessoais com terceiros, mas os fornecedores de anúncios da rede, anunciantes, patrocinadores e/ou prestadores de serviços de análise podem determinar e acessar seus próprios cookies e tecnologias semelhantes em seu dispositivo e de alguma forma, coletar ou acessar dados sobre você, inclusive dados de uso.

Terceiros que oferecem programas de marketing em nome da ACEG são responsáveis por manter a funcionalidade de inclusão e exclusão de cookies. Nós e os nossos anunciantes de rede podemos direcionar anúncios de produtos e serviços que podem interessá-lo, com base em suas visitas aos nossos canais de comunicação (sites e outros) e em outros sites que você acessar. Quando a legislação vigente exigir, será solicitada sua autorização prévia e específica.

Antispam

A ACEG compromete-se a não enviar spam, malas-diretas ou e-mails de qualquer natureza sem o consentimento prévio do usuário, de forma que o site dá a liberdade de o usuário decidir pelo recebimento de informações ou pelo seu cancelamento a qualquer momento.

O nosso site e/ou canais de comunicação físicos ou digitais, contem sites ou links para outros sites. Podem ainda conter sites ou links de anunciantes, patrocinadores e parceiros que podem usar nosso (s) logotipo (s) como parte de um acordo de parceria. Na medida em que os sites anunciados ou divulgados por nós, não são administrados pela ACEG, nós não controlamos, participamos nem nos responsabilizamos por esses sites e conteúdos, produtos, serviços, políticas ou práticas de privacidade. Esses sites podem enviar seus próprios conteúdos ou cookies para o seu e-mail ou dispositivo, coletar dados de forma independente ou solicitar dados pessoais a você, e podem ou não ter suas próprias políticas de privacidade. Você deve avaliar a autenticidade de qualquer site que pareça ou afirme ser um dos nossos sites (inclusive aqueles vinculados por página de e-mail ou rede social).

VIII. Como Protegemos os seus Dados Pessoais

A ACEG observa a legislação em vigor no país sobre a proteção de dados e privacidade e respeitamos a confidencialidade dos dados pessoais fornecidos pelos usuários, observando todas as regras de boas práticas e sigilo de dados.

A ACEG mantém registros de todas as operações de tratamento de dados pessoais que realiza. A identificação dos usuários é exclusiva e o acesso aos dados pessoais é segmentado das demais informações do banco de dados.

A ACEG, em nenhuma hipótese, comercializa, cede ou compartilha seus registros de estatística, de auditoria, ou de recebimento de correio eletrônico, para quaisquer instituições públicas ou privadas. Os registros são acessados apenas pelos administradores de sistemas, responsáveis diretos pelos processos de auditoria, segurança e estatística.

IX. Consentimento Específico para o Compartilhamento e Transferência de Dados

Ao utilizar o nosso site e canais de comunicação e nos fornecer dados pessoais, você concorda com a coleta, processamento, tratamento, manutenção e eventual transferência desses dados pessoais e dados de uso para as empresas associadas à ACEG, bem como, parceiros, prestadores de serviços ou outros Controladores de dados pessoais, podendo inclusive haver transferência dos seus dados pessoais a outros países, quando todas as leis aplicáveis à matéria de proteção de dados pessoais e transferência internacional serão integralmente observadas.

Dados Sensíveis: Nosso site, tampouco nossos canais de comunicação com o usuário, coletam dados sensíveis, embora tenhamos convênio com empresas que prestem serviços cuja coleta deste tipo de dado esteja intrinsecamente voltada à prestação de seu serviço.

Crianças: Não coletamos de forma intencional nenhuma informação pessoal identificável ou dados pessoais de menores de idade. Se identificarmos ou tomarmos conhecimento, durante a coleta, que o usuário é menor de idade, não usaremos, trataremos nem manteremos suas informações sem o consentimento dos pais ou responsáveis.

X. Política de uso de Cookies

Os Cookies são utilizados para que nosso site possa reconhecer o perfil do Usuário, visando fornecer conteúdos personalizados. A utilização de Cookies neste site é opcional e a maioria dos navegadores pode ser configurada para recusar a recepção de Cookies. Entretanto, o Usuário deve estar ciente de que os Cookies são indispensáveis para uma boa experiência de uso e para a operação correta e segura deste site, permitindo usufruir de algumas funções essenciais.

Por esse motivo, recomendamos que o Usuário mantenha os Cookies habilitados. Por exemplo, se bloquear ou rejeitar nossos Cookies, você poderá não conseguir utilizar determinadas funcionalidades, ou até mesmo obter uma resposta equivocada do site. Assim, a ACEG não pode se responsabilizar pelo correto funcionamento do site, caso os Cookies sejam rejeitados ou desabilitados. De qualquer modo, o acesso para áreas de nosso site em que os Cookies sejam ou não estritamente necessários é permitido, ainda que o usuário opte por não aceitá-los.

Este site utiliza Cookies que não capturam informações pessoais identificáveis. Informações obtidas com Cookies não são compartilhadas com terceiros e só podem ser lidas apenas pela ACEG.

Neste site os Cookies não executam ou implantam programas nos dispositivos dos Usuários. Numa eventualidade da ocorrência de um evento de segurança ou tentativa de fraude ou de ataque sobre o site, os Cookies poderão ser utilizados para identificação do Usuário, da sessão, ou das operações realizadas, visando a apuração dos fatos.

XI. Resolução de Disputas

Qualquer controvérsia, litígio ou conflito decorrente da interpretação, cumprimento ou execução, ou ainda, em conexão com a presente Política, será resolvido no Fórum da Comarca da Guaratinguetá/SP.